【投資型保單好嗎?】保險裡的錢居然沒有100%拿去投資?

2026年7月31日 上午 5:30

美股入門保險是台灣人非常喜歡買的一種商品,從壽險、醫療險、車險、旅遊險等等琳瑯滿目,而你也許有聽過一種叫做「投資型保單」的商品,一張保單同時就可以包辦投資跟保險,聽起來非常方便對吧!

但是事實上有很多人的投資型保單最後都以賠錢收場,到底為什麼呢?

這個要先了解投資型保單這個商品開始,而這篇文章就會告訴你什麼是投資型保單,看完之後你再來思考適不適合你自己。

什麼是投資型保單?

投資型的保單顧名思義,就是同時有「投資+保險」,對於沒做太多研究又同時想擁有投資極保險的人,這聽起來好像真的是很棒的一個商品。

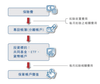

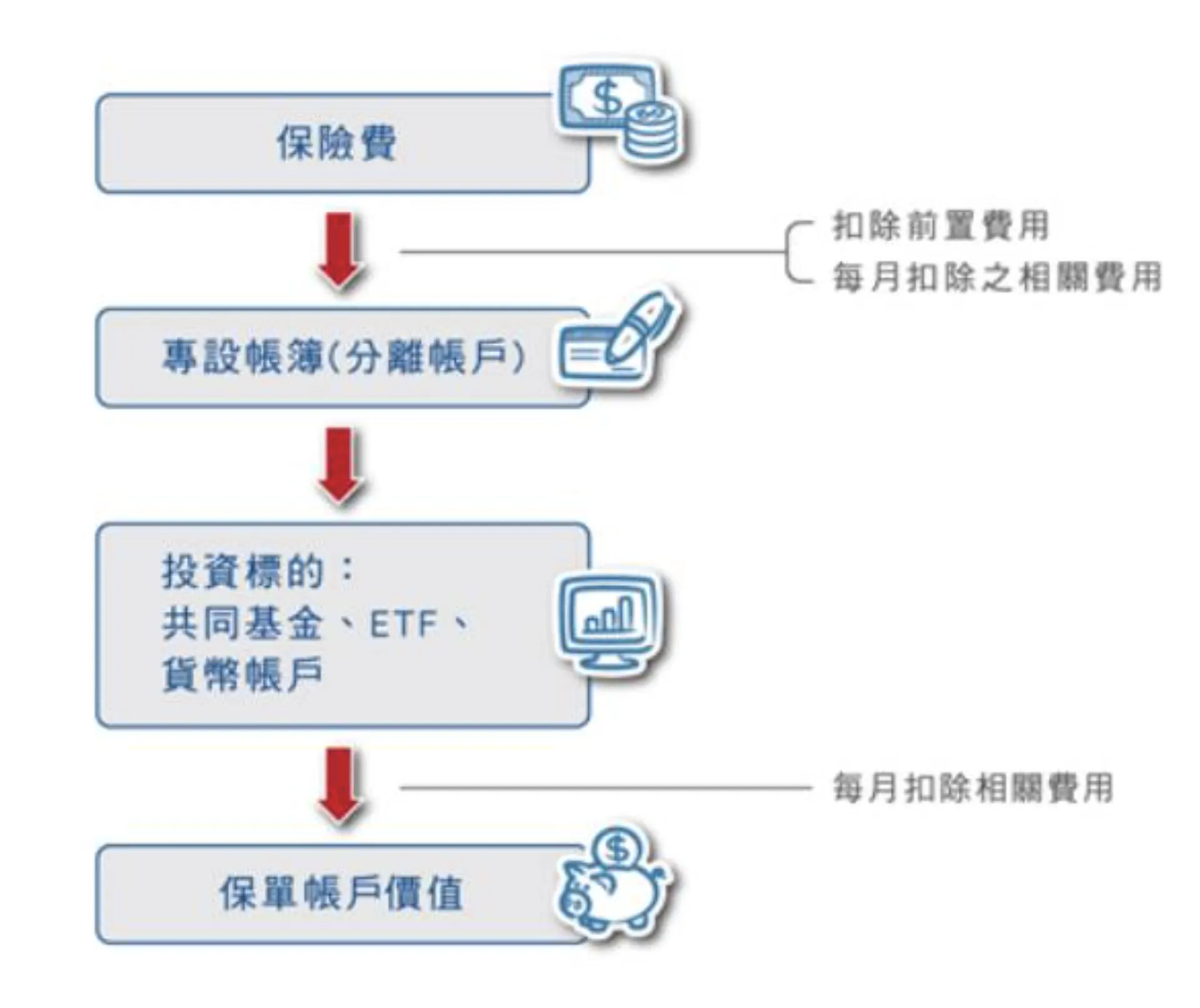

保險公司會將你的保費扣除掉前置費用、管理費之後,剩下的錢再拿去投資。

投資完後會再扣一筆相關費用,最後才是你保單的最終帳戶價值。

🔺 投資型的保單的保險運作方式。圖片來源:安聯人壽

投資型保單可以拆解成「投資+保險」兩個部分來看:

投資部分,幾乎都會由賣保險公司同集團的投信代替你操盤,幫你買所謂的「主動式基金(也就是你從小聽到大的基金)」,或是幫你買入「被動式基金(ETF)」

保險部分,保險公司會用你所繳交的保費,從裡面扣取費用購買定期純保險或壽險。而投資型保險通常會用的名稱包括:xxxx 變額年金險、xxxx 萬能壽險、xxxx 變額萬能壽險

特別注意這些名詞的意思可能跟你想的不一樣,比如說「變額」的意思就是「本金」會變動,有可能不保本的意思。而「萬能」是指「彈性繳費」的意思,可以選擇定期繳費或不定期繳費,但實際必須看每張保單的規定。

☛ 延伸閱讀:美元保單陷阱?儲蓄險缺點是什麼?利息比定存還慘?

☛ 延伸閱讀:香港境外保單安全嗎?香港分紅保單6%利息值得嗎 ? 錢會不會被鎖住 ?

投資型保單有哪些優缺點

通常保險公司會將投資型保險形容得很好,不過凡事都是一體兩面,投資型保單既然有優點就會有缺點。

投資型保單的優點有:

保障與投資並存:同時擁有壽險或醫療保障,並且有機會透過投資累積資產

省時省力:不需要自己頻繁調整投資組合,適合不想花太多時間研究市場的人

強制儲蓄:透過長期繳費的方式,幫助養成儲蓄習慣,避免資金隨意花費

投資型保單的缺點有:

費用較高:包含保險成本、手續費、管理費等多種費用,影響最終投資報酬率

投資彈性較低:投資標的受限於保單內建選項,無法自由選擇市場上所有投資工具

報酬不穩定:投資績效受市場影響,無法保證一定獲利,且初期扣費較高,可能導致短期內資金成長緩慢

底下幫你把「投資型保險、純保險、投資」做個簡單比較,你就會更清楚這些東西各自的特點與差異。

| 投資型保單 | 純保險 | 自行投資 | |

| 功能 | 保障保險+投資 | 保障保險 | 投資 |

| 總費用 | 高保費(可彈性) | 低保費(依年齡不同) | 自行控制金額 |

| 費用繳交方式 | 可彈性(有年繳跟月繳) | 年繳 | 可自行控制 |

| 資金運用方式 | 有些可由保戶選擇投資組合 | 保險公司運用 | 自行挑選投資組合 |

| 風險 | 保戶自行承擔 | 保險公司承擔 | 個人承擔 |

| 優點 | 不用自己投資,且有些許保障 | 保費低、保障高 | 可完全自己掌控資金運用 |

| 缺點 | 保費高、保障低,且整體手續費偏高 | 需要另外自己學投資 | 需要花點時間學習 |

☛ 延伸閱讀:如何定存最划算?運用4個小技巧,領到比別人更多的利息!

投資型保險裡都在投資什麼?

現在市面上的投資型保險的投資標的會有共同基金、ETF、外幣等,當這份保單在選擇標的時,就會先扣「第一次的手續費」。

1. 投資共同基金

共同基金簡單說就是將所有保人的保費集結起來,讓一位專業投資人代操幫大家買股票,而這些股票有可能是國內或是海外的股票。

最重要的是除了前面所說挑基金標的時會先扣『第一次的手續費』,但是挑選到基金後,基金公司會再另外扣「第二次的手續費」,所以真的看起來不是很划算...

而且投資保單所能連結的基金數會比一般自己可挑選的基金還要少。

2. 投資股票、債券ETF (被動式基金)

ETF(Exchange Traded Fund)也是投資保單很常會有的投資標的,而 ETF 也就是所謂的「指數型基金、被動式基金」。

如果你是選擇投資 ETF 同樣會遇到另外扣「第二次的手續費」的問題。

以國內來說最有名的 ETF 就是0050、0056莫屬,海外的部分最有名的 ETF 則是SPY、VOO、BND等。

如果是持有海外 ETF有時候會因為匯率關係產生部分虧損,所以就會有降低報酬的狀況發生。

☛ 延伸閱讀:S&P500 ETF 比較,SPY、VOO、IVV美股大盤ETF該怎麼選?

☛ 延伸閱讀:VT ETF 是什麼?一次投資全世界?3個VT的優缺點

3. 投資外幣

有些外幣的投資型保險其實真的要好好研究他的投資標的,有些「xxx外幣變額年金」其實投資標的還是會連結到股票型與債券型 ETF,那這就有可能不是你想要投資的東西。

另外在外幣投資保單最常看到的可能就是「南非幣」這個標的,而很多有買南非幣投資保單的人都賠錢賠不少,因為市面上南非幣投資保單的佣金大部分很高,自然就有很多保險業務員會拼命推動這類的保單給你,所以真的要好好評估一下。

關於投資型保單的三個真相

你可能好奇為什麼開頭提到有不少人買的投資型保單最後都會賠錢收場,其實這是因為大家沒有弄清楚投資型保單的幾個真相。

真相一:你繳的錢沒有100%拿去投資

一般人在第一次所繳交的大筆保費中,有大部分金額是用來買壽險以及提供業務員的佣金,實際用於投資的金額非常少,從下面這個常見的「變額萬能壽險」來舉例你就能看出來了。

| 年繳保費 | 管理費 | 危險保費(類似意外險或壽險) | 年度行政費用 | 年度實際投資金額 | 年度實際投資比例 | |

| 第1年 | 120,000 | 1200 | 3,900 | 68,940 | 45,960 | 38.3% |

| 第2年 | 120,000 | 1200 | 3,900 | 45,960 | 68,940 | 57.5% |

| 第3年 | 120,000 | 1200 | 4,550 | 34,275 | 79,975 | 66.6% |

| 第4年 | 120,000 | 1200 | 4,550 | 11,425 | 102,825 | 85.7% |

| 第5年 | 120,000 | 1200 | 5,200 | 11,360 | 102,240 | 85.2% |

| 第6年 | 120,000 | 1200 | 5,850 | 0 | 112,950 | 94.1% |

| 6年總計 | 720,000 | 7200 | 27,950 | 171,960 | 512,890 | 71.2% |

很多投資型保險在6年內實際的投資金額都會打折,以上面表格來說,若不計算任何報酬,6年總計下來,實際有在投資的金額只有總保費的7成。

☛ 延伸閱讀:股票資產配置怎麼做?5種簡單打贏通膨的好方法!

☛ 延伸閱讀:美股股息再投資,1個小小步驟卻讓資產翻上好幾倍?

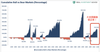

真相二:過去的績效不代表你未來的績效

很多保險業務員可能在推銷保險的時候,會拿出過去他們的投資型保險業績,然後告訴你:「你看看我們家保單,過去績效這麼好,再不買這保單以後就要停賣了」。

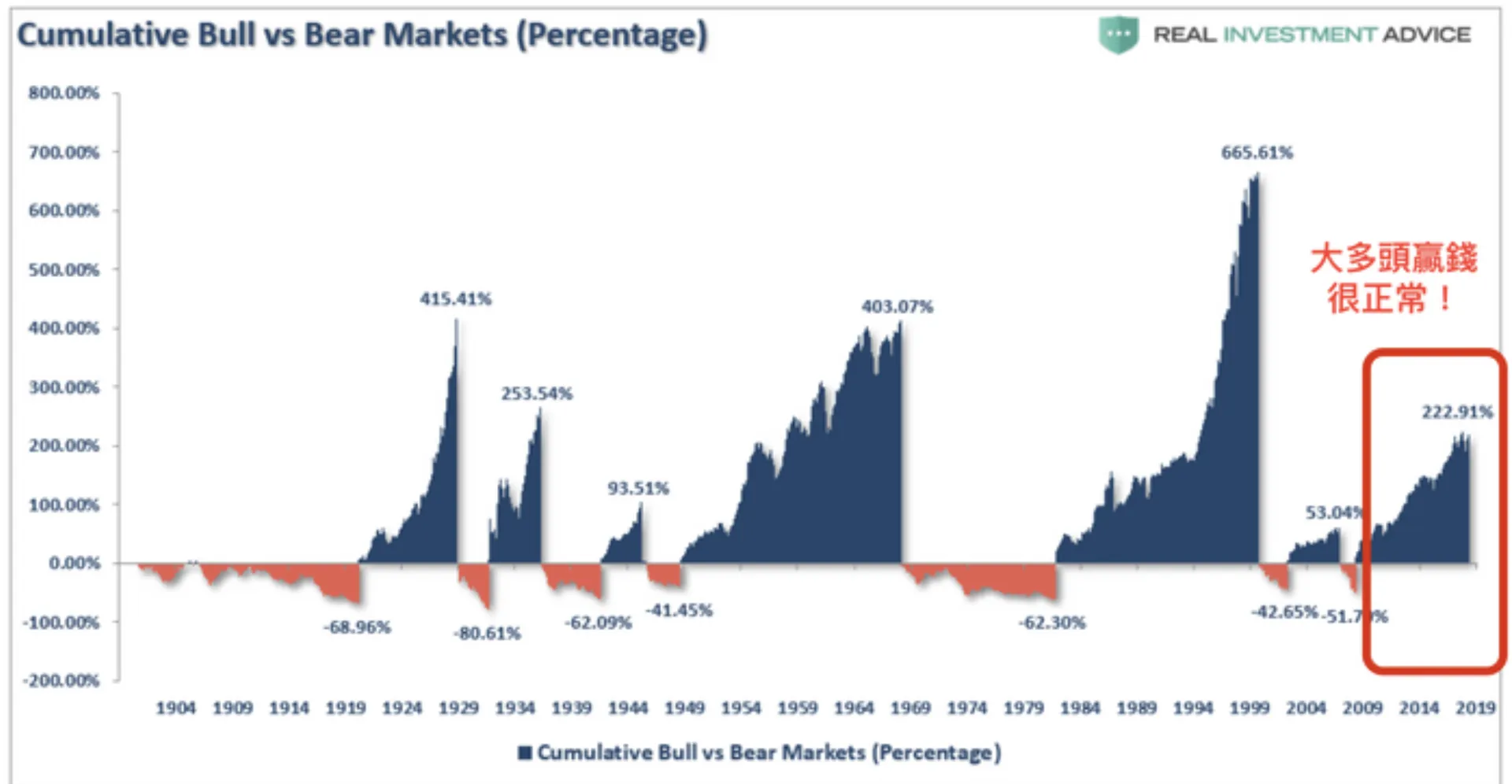

但事實上是從2009~2024年全球股市長期處於牛市狀態,換句話說就是不管是誰都很容易贏錢,跟保單沒什麼實質關係(同樣標的如果你是直接投資股市會賺的更好)。

🔺 2009~2019年全球股市長達10年的大多頭。圖片來源:Real Investment Advice

真相三:保險員推銷你的不一定是最適合你的

大部分的人在買保險的時候,都是單方面聽保險員在講,聽起來好像都非常完美、沒有缺點,但是其實根據數據顯示,台灣人最多人持有的投資型保單,正好也是保險員佣金比較高的保單。

也就是說保險員推銷你的保單內容不一定真正適合你、也不一定是績效最好的,有時候純粹只是這張保單對保險員來說可以獲得更高的佣金,如果買保單之前沒有先看清楚內容的話,整體而言不一定划算喔。

該買投資型保險嗎?

該不該買投資金保單是很多人的疑惑,那我們給你一個簡單的結論:保險歸保險,投資歸投資!

因為投資型保單是結合了保險與投資,代表它不是單純的保險、也不是單純的投資,所以想要透過投資型保單獲得完善的保障,或是想要讓資產有效增值的話,這個商品能達到的效果都很有限。

對於不想花太多時間研究投資、但又希望資金能有增值機會的人來說,或許是一種方便的選擇。可是這類產品包含的手續費、管理費等各種費用,一定會影響最終的投資報酬率。

因此,如果選擇購買,應該有心理準備:它的投資成效會不如自行投資股票、ETF 或基金來得有效率。

所以還是會建議你花時間學習投資,這樣你可以更自由地運用你的投資資金,也更有機會得到更好的報酬,至於保險就還是交給單純的保單吧。

☛ 延伸閱讀:如何電匯到海外券商?美股入金「3步驟」輕鬆踏入美股世界!

☛ 延伸閱讀:美股券商優缺點比較!前4大美股券商推薦|美股開戶推薦|手續費比較

-