【美元保單陷阱?】儲蓄險缺點是什麼?利息比定存還慘?

2026年7月31日 上午 4:00

「1個月只要存1萬多元,強迫自己存錢,6年後就會有100萬元!讓你輕輕鬆鬆存下人生第一桶金,利息還比銀行定存高。」

你應該聽過保險業務員或者理財專員類似的言語,向你推薦可以幫助「存錢同時又有保險保障」的金融商品。

這時候業務員或理專在跟你說「這個保單利率很高,賣得太好,公司準備要停賣了」、「下個月保費要提高了」、「保住本金、不會賠本」之類的話,也許你就會不小心簽下「可能會讓自己後悔的合約」。

究竟這些到底是什麼,讓我們來跟你分享!

儲蓄型保單是什麼?

市面上儲蓄險的種類超極多,保單上面落落長的名稱,再搭配一堆複雜的金融名詞,說真得你有認真看過嗎?

你可能大部分都是聽業務員最後說利率有多少,然後就簽合約下去了,這也難怪你會成為業務員眼中的大肥羊!

一般「儲蓄險」或是「儲蓄型保單」指的都是儲蓄型保險,這兩個名稱都是一樣的金融商品,是一個保險公司賣給你的一種跟儲蓄有關的保險合約。

但是儲蓄型保單中只有簡單的壽險保障內容,它主要是著重在儲蓄而非保險。

簡單來說,就是你要在固定時間存入一定的金額,你在合約到期後解約可以領回本金還有利息,並且合約期間會給你一點點的壽險保障。

常見的儲蓄保單種類

儲蓄保單的名稱通常都是以下4個、甚至更多名詞的排列組合,所以你可以想像會有數十種、數百種以上的保單出現。

通常你會覺得太複雜,所以就會請業務員直接給你結論:「期滿後可以領到多少利息?」,聽起來不會損失本金又有多的利息錢可以領,於是你就很滿意的簽約了。

但是請你先不要急,先了解一下常見的儲蓄保單有哪些種類:

| 區分類型 | 類型說明 | 備註 |

| 1.以繳費期間分 | 有躉繳(1年繳)、3年、6年、10年、20年期…等等的保單 | 一般認定6年以上就屬於長期保單,年化報酬率普遍比短期保單差。也有較多人無法持續繳納保費而中途解約、減額繳清。 |

| 2.以保險期間分 | 分為「終身壽險」或「非終身壽險(養老險)」。 | 非終身壽險(養老險)在合約期滿,如果被保險人還生存的話,可以領回保險金。 |

| 3.以保單功能性分 | 分為「還本型」或「非還本型」。 | 還本型有年配息、月配息的還本金,一般年化報酬率也比非還本型低。 |

| 4.以保單參考利率分 | 分為「利率變動型」或「非利率變動型」。 | 非利率變動型表示,簽約時保單利率約定多少,就是多少。 利率變動型的話,當「宣告利率>預定利率」時,保險公司會給你額外的增殖回饋金。 |

1. 以繳費幣別區分

繳費的幣別有台幣及外幣計價。外幣最常見的保單就是以美元來當計價幣別,當然也有其他貨幣,像是人民幣、南非幣等等,市場有各種商品。

不要過留意,只要是外幣就會有匯差的風險,有時候保單看似利率很高,可是因為匯率的波動可能不賺還要倒貼錢。所以市面上最常見的還是美元保單,因為美元的匯率相對穩定。

2. 以繳費期間區分

有躉繳(1年繳)、2年、3年、4年、6年、8年、10年、20年期的保單。

一般會認定6年以上的就是屬於長期保單,而且年化報酬率普遍會比短期的保單還要差,主要是因為附加費用較高的原因。

通常比較長期的保單就是比較多人會有繳不下去中途解約、減額繳清等狀況出現,而這個狀況也包含了最近比較常見的香港分紅保單(港保)。

3. 以保險期間區分

有『分為終身壽險』或『非終身壽險(養老險)』的分別。

非終身壽險在期滿時,被保險人如果還生存的話可以領回保險金。

4. 以保單功能性區分

有『還本型』、『非還本型』的不同。

還本型是有年配息、月配息的還本金,但一般年化報酬率也比非還本型還要低。

5. 以保單參考利率區分

有『利率變動型』、『非利率變動型』的區別。

非利率變動型就是固定利率保單,你買下去的當下訂定利率是多少就是多少。

利率變動型的話,如果當「宣告利率>預定利率」時會,保險公司會給你額外的增值回饋金。

利率怎麼算?

不能只看預定利率、宣告利率

保險業務員經常喜歡拿保單上面的宣告利率、預定利率來跟銀行定存利率做比較,保單 DM 上的利率你一眼看下去,確實好像比定存還要好2~3倍,所以你就很容易這樣簽下保單。

但你知道宣告利率、預定利率根本不等於實際利率嗎?也就是說,對你而言,這兩個利率根本不是你心裡所想的那個利率!

・「預定利率」會牽扯到所謂的保費,如果預定利率越高的儲蓄險,你要繳的保費就會比較低。相反如果預定利率越低,你需要繳的保費就越高。

也就是保險公司會把你的保險費拿去投資、做其他用途等,然後他們將『預期』可獲得的投資報酬率,加上預計死亡率和費用後,保險公司才會計算出你每年該繳多少的保險費。

・「宣告利率」是保險公司會定期公佈的一個利率,證明他和同業相比後的競爭狀況,並且也告訴你保險公司實際將你的錢拿去做投資所獲得利息的狀況。

簡單來說,「預定利率、宣告利率」這兩個詞真的跟你沒什麼關係,你就看看就好。保險業務員在跟你講的時候只是在「預期」他們公司能夠從投資上獲得多少報酬,以及他們過去和同業相比後,到底實際上報酬率是多少而已。

當保險業務員告訴你宣告利率、預定利率時,你先參考就好,你反而要注重的是內部報酬率。圖片來源:保險e聊站

內部報酬率(IRR)才是你該看的指標!

既然宣告利率、預定利率都和你沒有關係,那到底保單要看什麼才對呢?

保單不能看「預定利率、宣告利率」的原因其實和業務員的行政費有非常大關係,也就是所謂他們可以獲得的佣金。

所以保單你應該要看『內部報酬率(IRR, Internal Rate of Return) 』,而 IRR 的這個算法比較像是以結果回推的年化報酬率。

如果你提前解約,你的 IRR 肯定會被大打折,甚至非常有可能是「負報酬」。所以你可以嘗試計算一下你預期解約的時間下,你的 IRR 內部報酬率會是多少。

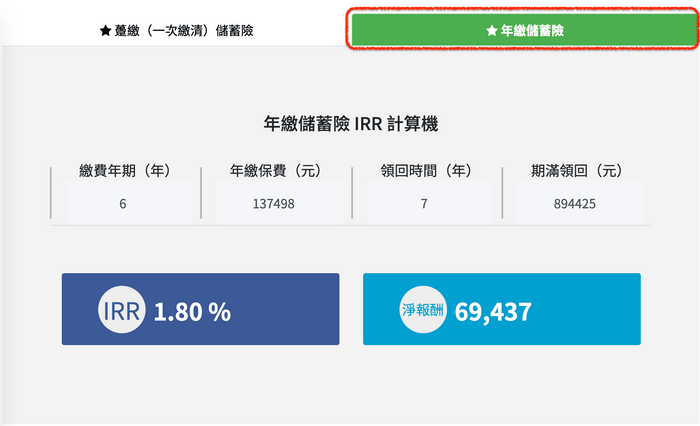

【舉例】:

假如一張儲蓄型保單的內容,年繳NT$137,498元,繳費期間為6年,你一共需要繳NT$824,988。

這時候業務員通常會告訴你:「你只要繳6年,10年後你就有第一桶金了欸!」

但其實10年真的很長,所以就先看看下變表格中我幫你算好的IRR內部報酬率吧!

狀況1: 如果這份保單你在6年內被迫解約,那麼你會損失非常多,不如不要買這份保單比較好。

狀況2: 但是如果你是繳完保費,而且確定是6年以上你才會拿回你的保險金,那麼其實你會看到每年計算出來的 IRR 都會不一樣。

當然是放越久可以拿到的越多,但你千千萬萬不要忽略的通貨膨脹這件事。(台灣通貨膨脹率大約每年2%在成長)

這是上面表格中的例子。年繳保費137,498元,繳費年期為6年,第6年末解約時可領回874,755元,以IRR計算內部報酬率為1.68%。圖片來源:IRR計算器

5大優點與缺點

優點1:強迫儲蓄

在合約到期前解約的話,你會需要支付一大筆違約金,也就是拿不回本金的意思。

所以對於沒有儲蓄習慣的人,有可能是一個可以強迫自己儲蓄的一個商品,因為通常違約金數目不小,你一般都會死命活命得把他繳完。

在你被逼得每次都要繳一大筆錢的情況下,你很自然就會減少你不必要的消費來繳錢,時間到了你自然就存到一筆不小金額的錢了。

優點2:有申報所得稅優惠

如果你是有購買保險的納稅義務人,在每年5月所需申報的綜合所得稅中,你可以免稅或是成為列舉扣除額的繳稅優惠。

這樣你就可以少繳點稅啦~(可是別忘了你是變向把錢繳給業務員,所以錢不是給政府就是給業務員 XD)

缺點1:提前解約會損失本金

提前解約會損失本金是最大的缺點,通常會損失30~90%的本金。

所以購買前,你除了要能確定自己每年繳得出保險費外,你也要再三確定你真的真的不會在合約期間內急需用到這筆錢。

否則你如果需要急用錢、需要提前解約,解約後你可以領到的錢絕對會少很多,甚至有可能比你投資到錯的股票還要糟糕。

缺點2:短期間內(6年期間)報酬率比定存還低

若是購買6年期的儲蓄險,同樣的金額6年內放在定存的利息還比儲蓄險來的多,而且還不會有資金不流動的問題。

要維持合約超過10年所產生的利息才會與定存拉開一段差距,除非你能確認這筆資金長時間內不會用到,否則保險不一定是一個好的儲蓄工具。

缺點3:通貨膨脹讓你的錢越存越薄

根據內部報酬率IRR的計算,報酬率短期間內平均為1.8%左右,比起台灣每年的通貨膨脹2%來算,你的錢只會越存越薄,相同金額的錢,在未來20年後的購買力會很低。

也就是說,20年前的100萬,跟現在的100萬會不一樣,甚至再20年後的100萬,購買能力一定是更小、更不值錢。

儲蓄保單到底該不該買呢?

儲蓄保單到底該不該買呢?這個答案你心裡應該非常明白,而且也只有你自己知道,因為每個人的財務與需求不會相同,只有你自己最清楚了解自己該不該買。

不過這邊我一定要告訴你:「保險歸保險、投資歸投資」,你千萬不要把儲蓄險當作是投資的一種,它也絕對不能幫你創造很多財富,你想靠它發財也是絕對不可能的事。

而且如果你是一位有自制力、且想要存錢跟替自己買純保險的人,我會非常建議你買純保險+錢放定存,當然如果錢存到一定金額後,你可以做點像是ETF的投資等。

我們給你的建議

以我們自己剛出社會、像是個無頭蒼蠅的時候,我們確實買過了一個台幣和一個美元躉繳的儲蓄型保單。

但對我們有用嗎?老實講我們現在回頭看,對一直有計畫在儲蓄的我們用處確實蠻小的,再把時間成本算進去的話,現在的我們真的很想帶著現在的腦袋回到過去,然後不要去保那個保險…

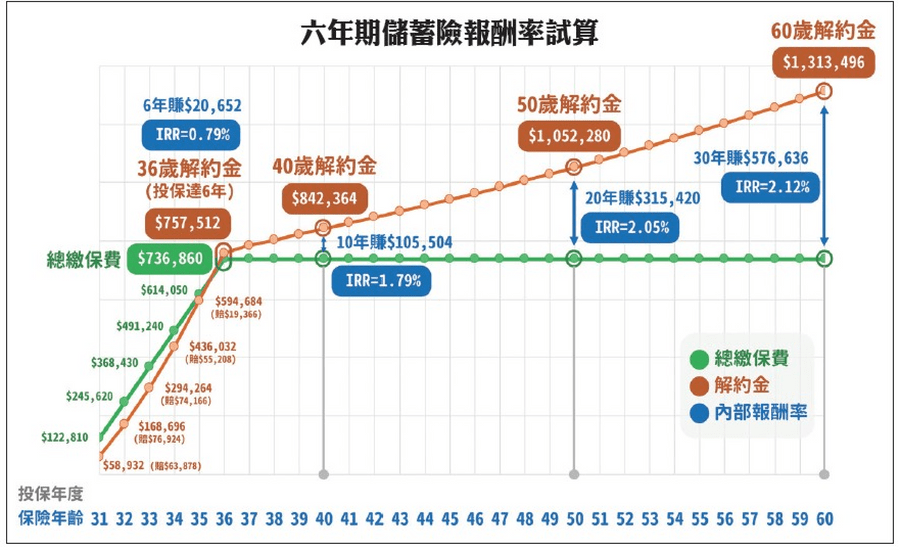

🔺6年期的保單算是比較短期的保單,所以你回本的速度也會比較快。圖片來源:wealth.com.tw

因為我們發現時間真的很昂貴,保了好幾年跟當初繳的現金一模一樣沒增長,白話一點來說我們也確實是把錢借給保險公司讓他們去做投資。所以我們真心恨不得當初就把這些錢拿去做投資,不要買儲蓄險~

那當然如果你現在還有儲蓄型保單,但是你已經不想再繳更多保費的話,你可以嘗試去問你的保險公司可不可以「減額繳清」,意思就是「享有低一點的壽險保障,但可以不用再繳更多保費」,這也許是個不錯的做法唷。

不然你最後的選擇就只剩下「繳到解約後你不會虧本的年數」,所以就只能硬著頭皮繳了~

【儲蓄保單評估舉例】:

假如你年收入大約是45萬台幣,也就是月薪大約3.75萬,今天你有家庭、有小孩,但是你想買一個月繳2萬的儲蓄險。

這邊我就會比較不建議你去買這份儲蓄險,原因很直接明白的就是,每個月你繳了這些錢進了保險公司,表面上好像說你在存錢沒有錯,但我覺得這樣會降低你的生活水平。

也就是說建不建議買儲蓄險,除了看IRR、繳費期限等,最重要的是你繳了保費後會不會影響到你的生活水平。

千萬不要為了繳保費而失去你本來該有的生活水準,我真的覺得吃不消,每個月或許不繳保費,你的生活費就可以多超過1,000元,剩下的錢就好好最好投資規劃。

快樂與樂觀的生活,或許在未來可以直接帶給你更大財富也說不定喔!

美元保單

美元保單會推薦嗎?

就算你現在已經了解一些關於台幣儲蓄保單的問題,但我相信你多少想問「美元保單推薦嗎?」沒關係你會有這樣一問很正常,因為你可能在想美元的利率是不是比較高?對嗎?

這邊我就快速讓你了解好了,美元保單其實整體概念跟台幣的很像,差別就在於美元保單「長期」看起來會有比較好的報酬率,所以你有沒有看到,重點還是要擺在「長期」這兩個字上面,也就是你一樣短期內解約是會賠很多錢的!

☛ 延伸閱讀:美元高利率定存好嗎?除了利率外,你要注意這3大細節!

當然美元保單也是有躉繳、年繳、半年繳之類的收款機制,整個概念跟台幣保單幾乎一樣,只不過蠻多美元保單是會跟你扣款「美元」的,也就是你要有外幣帳戶,然後自己去兌換美元讓他幫你扣款。簡單來說就是你要控管好每次自己兌換美元的匯率風險,還有最後解約時的匯率風險。

定存、儲蓄保單哪個好?

| 項目 | 定存 | 儲蓄保單 |

| 利率 | 0.5~2% | 2.0~3.0% |

| 報酬率 | 絕對正報酬 | 期限內解約是負報酬 |

| 提早解約的後果 | 解約快,只會損失一點利息 | 解約慢,可能會損失利息和本金 |

| 資金運用 | 靈活度高 | 滿期前靈活度低 |

難易度 越多★表示越難 | ★ | ★★ |

| 儲蓄外保障 | 無 | 有一點點壽險保障 |

雖然說儲蓄險的利率通常都會比定存來的高一點,可是它卻完全鎖住金錢的流動性,很多儲蓄型保險的時間動不動就長達10年或20年,我們人生真的很難預測10年內的金錢需求,很多人經常期限還沒到就需要將保單解約了,通常都是忍痛收場。

其實儲蓄險實際的獲利不是看保單給你的預定利率(2.0~3.0%),而是要去計算內部報酬率(internal rate of return, IRR),有時候一算下來反而比定存還要低。

定存的優點就是資金運用很彈性,如果急需用錢也不會傷及本金,損失一點點利息而已,如果是想要強迫儲蓄的人,其實定存也有一種方式叫做「零存整付」,每個月固定存下約定的金額,一年後就會得到一筆錢。

☛ 延伸閱讀:如何定存最划算?4個小技巧,讓你比別人多領些利息

本文轉載自慢活夫妻 George & Dewi,原文於此