【如何定存最划算?】運用4個小技巧,領到比別人更多的利息!

2026年6月2日 上午 7:00

說到定存,多數人想到的是利率這麼低,領到的利息少到沒有存在感。

不可否認,比起基金、股票等投資工具來說,報酬率的確弱了許多,但「幾乎不會賠錢的低風險性、兌現能力強」的兩個特性也呈成為定存的最大優勢,很適合作為初學者的第一個理財工具。

定存是什麼?

平常你存在銀行的錢,都是隨時可以領出的狀態,這個一般會稱為「活期存款」,而銀行約每半年(通常是6月跟12月)就會發一次利息,你如果有認真留意帳戶明細應該會出現利息的項目。

而定存從文字上來理解就是「定期存款」,意思就是和銀行約定「在一段時間內都不會使用這筆金錢」,因為你承諾銀行這段時間你不會用到錢,所以銀行會把這筆錢拿去做其他運用,而銀行會給你比活期存款利率再多一點的利息。

四個增加定存利息的小技巧

1. 視情況選擇機動利率或固定利率

當你決定要做定存的時候,一定有發現銀行的定存利率表上列著兩種不同的利率,「固定利率」及「機動利率,這兩個到的差異在哪裡?

固定利率:在存款期間,計算利息的利率從頭到尾都維持不變。

機動利率:在存款期間,計算利息的利率會隨著中央銀行調升利率或調降利率而做調整。

台灣的中央銀行通常每季都會開一次會議,每次開會都會決定要升息、降息或者維持不動,如果看好未來升息的可能性就選擇「機動利率」,反之如果擔心未來降息的可能性就選擇「固定利率」。

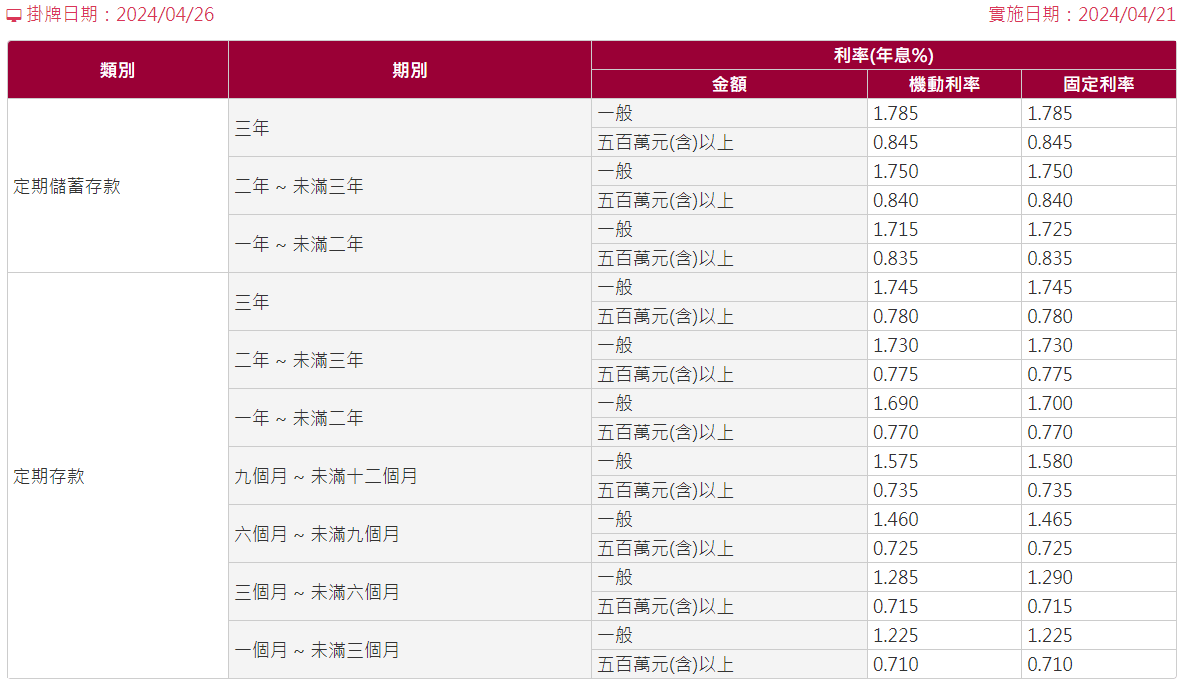

▲銀行會依照存款時間的長短給予不同的利率。資料來源:臺灣銀行

2. 利用外幣優惠利率

銀行常推出外幣定存優惠利率活動,吸引民眾以外幣幣別定存,例如:人民幣、美元……等等,如果你是懂得匯率趨勢或者本身就有外幣需要,例如:出國旅遊、海外留學、海外投資等,在優惠期間定存也可以得到比較好的報酬。

雖然外幣定存利率遠高於台幣定存利率,但其中細節需要多留意,例如:優惠利率時間有多久、匯率的風險、銀行間匯款轉帳手續費等等,以免賺到了利息卻賠掉匯差。

☛ 延伸閱讀:外幣定存好嗎?別被利率吸引,而忽略這3個重要細節

3. 拆單分開定存

拆單的意思是把一大筆資金的定存單拆分成數比小資金的定存單。假如你準備了100萬元的金額要定存,建議可以拆分成「5張20萬」或「10張10萬」的定存單。

這樣做的優點是當某一天急需使用20萬元現金,就只需要解約1張20萬或2張10萬的定存單,不用解約一張100萬的定存單而提早解約整筆定存單,這樣可以減少損失一些利息。

當然你也可以將每張定存單,錯開到期的時間,將每個定存時間間隔2~3個月,可這樣以增加資金的活用性。

4. 縮短存款時間,利息不損失

假如今天急需用錢,選擇解約尚未到期的定存時,雖然不會傷害到本金,但可以獲得的利息會被打折扣(通常是打8折)。

解除合約不會損失本金的特性也是定存的優點,解除當天或隔天就能拿到現金,也是兌現能力強的主因。

因此如果擔心定存到期前可能有急需用錢的狀況,也妨可以設定6個月、8個月、10個月的定存期限,若定存到期時沒有特別用途,就再繼續定存。

☛ 延伸閱讀:儲蓄險比定存好?儲蓄險、定存、投資型保單該選哪一個?

-