【富爸爸窮爸爸心得整理】5個改變普通人的錯誤金錢觀念

2026年7月1日 上午 3:30

美股入門你有沒有聽過這句話:「最划算且沒有風險的投資,就是投資自己的腦袋」? 有很多人為什麼沒有辦法累積資產,辛苦工作賺錢卻好像永遠趕不上開銷的速度…其實這都跟他原本根深蒂固的理財觀念有關。

正確的投資理財觀念就像是房屋的地基一樣,地基穩了再往上蓋,房子才能蓋得又高又穩,所以這是為什麼我們一直強調,你一定要勇敢花錢與花時間投資自己的腦袋。

《富爸爸窮爸爸》這本書很多人都聽過,這也是當初轉變了我們投資理財觀念的一本重要的書,裡面提到的很多想法可能都顛覆你過去認為的做法,因此這篇文章會來幫你導讀書中五個重要觀念,想要成為有錢人就一定要好好弄懂它們。

重點觀念1:只儲蓄是錯誤的方法

窮爸爸

「存錢儲蓄是聰明的作法。」

富爸爸

「存錢儲蓄的人都是輸家。」

20世紀以前,世界原本採用「金本位制」,但是在金本位制20世紀被廢除了之後,美國聯準會就可以任意的發行美金鈔票,從而導致通貨膨脹。這其中有很多複雜的歷史因果關係,但其實你只要記住一件事:那就是你的購買力會隨著通貨膨脹而下降!

什麼是通貨膨脹?簡單說就是整體物價持續上漲,導致金錢的購買力下降的情況。

比如說過去你拿一百元吃午餐,可以同時買一份70元的雞腿便當加上一杯30元的珍奶,但是因為通貨膨脹雞腿便當變成90元、珍奶一杯變成40元,這時後你再拿一百元吃午餐,就只能買一份雞腿便當了。

而這也是為什麼富爸爸會說「存錢儲蓄的人都是輸家」,當你辛苦存了幾年的錢,也許存了一百萬,但是當你想要拿一百萬來買點什麼的時候,會發現物價都上漲了,你的一百萬也失去了當初一百萬的價值。

也許你會想說:但是存在銀行不是有利息嗎?

但別忘了利率是趕不上通膨率的,所以即使在最好的情況下,你存的錢可能也只能維持當初的購買力,整體資產並沒有放大。

☛ 延伸閱讀:美元保單陷阱?儲蓄險缺點是什麼?利息比定存還慘?

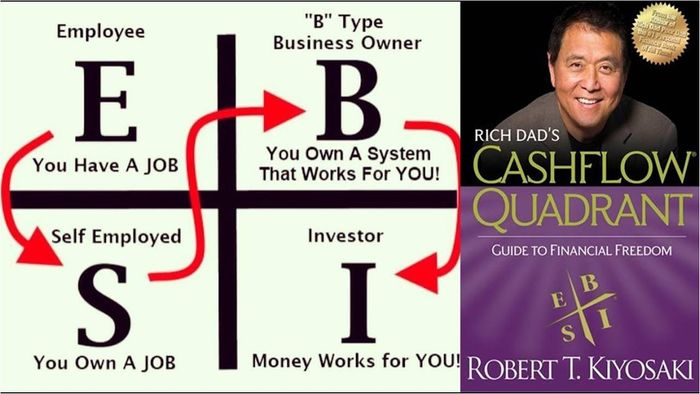

重點觀念2:你是「ESBI象限」的哪一個

還記得國中數學裡有學所謂的平面座標系嗎,也就是第一象限~第四象限。

而《富爸爸窮爸爸》這系列的書裡有提到所謂的ESBI象限,這概念跟國中數學的象限很類似,只是代表的意義稍微做了些改變。

🔺 作者羅伯特·清崎建議大家可以依照上方過程,由E>S>B>I 象限,慢慢達成財富自由的階段。資料來源: masteryquadrant.com

ESBI分別代表為員工(Employee)、自僱者(Self-Employed)、企業家(Business Owner)、 投資人(Investor),下面跟你解釋他們各自是什麼意思。

E象限:員工(Employee)

「You have a job / 你有一份工作」

*象限特徵:「員工通常只用大量時間與勞力換取每個月固定薪資」

就是我們所稱的員工、受僱者,雖然穩定性很高,但努力換來的回報是一次性的。

世界上有將近9成的人是員工,他們各個都是公司的小螺絲釘,每天朝九晚五替公司賺錢,唯一要求的回報就是那每個月固定的薪水。

S象限:自雇者(Self-Employed)

「You own a job / 你擁有自己的工作」

*象限特徵:「自雇者通常和員工相同,需要大量時間與勞力換取酬勞,但是單位酬勞通常會比較高」

自雇者通常需要較高的專業度,例如牙醫、律師、職業運動員等。

自雇者顧名思義就是自己當自己的老闆,時間上相對比員工還要自由一些。另外當拿出專業時,可以領取更多酬勞,這時自雇者就會比普通員工還要更有價值。

☛ 延伸閱讀:投資理財書單推薦!5本可以大大提升投資能力的好書推薦!

B象限: 企業家(Business Owner)

「You own a system, that works for you / 你擁有一個團隊或系統替你工作」

*象限特徵:「企業家傾向用金錢購買員工的時間替他工作賺錢」

企業家很多時候是從自雇者轉變而來,原因是當自雇者發現自己時間不夠時,就會開始用錢換取他人的時間,並自己建立一套系統替公司賺錢。

這個象限的人數通常也會是最少的,畢竟創業開大公司的風險極高,更何況要把企業經營得好是很困難的一件事,但是相對成功的企業家卻能獲得非常大的報酬。

I象限:投資人(Investor)

「Money works for you / 金錢替你工作」

*象限特徵:「投資人讓金錢替自己工作賺更多錢」

只要是利用資金從事各種投資行為的人就是投資者,但是要成為真正的投資者是需要非常龐大的資金,並且可以不用再依靠時間與勞力換取任何金錢。

真正的投資者可以掌握自己的時間,可以做自己想要做的事,而不是把人生中最重要的時間拿去工作和自己不喜歡的勞動。

而其中 B+I 象限的企業家與投資人,在全體人口中大約只佔了10%,但是卻掌握了所有人總財富的90%,而且這些財富大多來自被動收入!

你可以思考看看,你目前在哪個象限?又希望網那個象限前進呢?

☛ 延伸閱讀:股票資產配置怎麼做?5種簡單打贏通膨的好方法!

☛ 延伸閱讀:如何做好理財規劃?5個理財步驟協助你慢慢成為有錢人

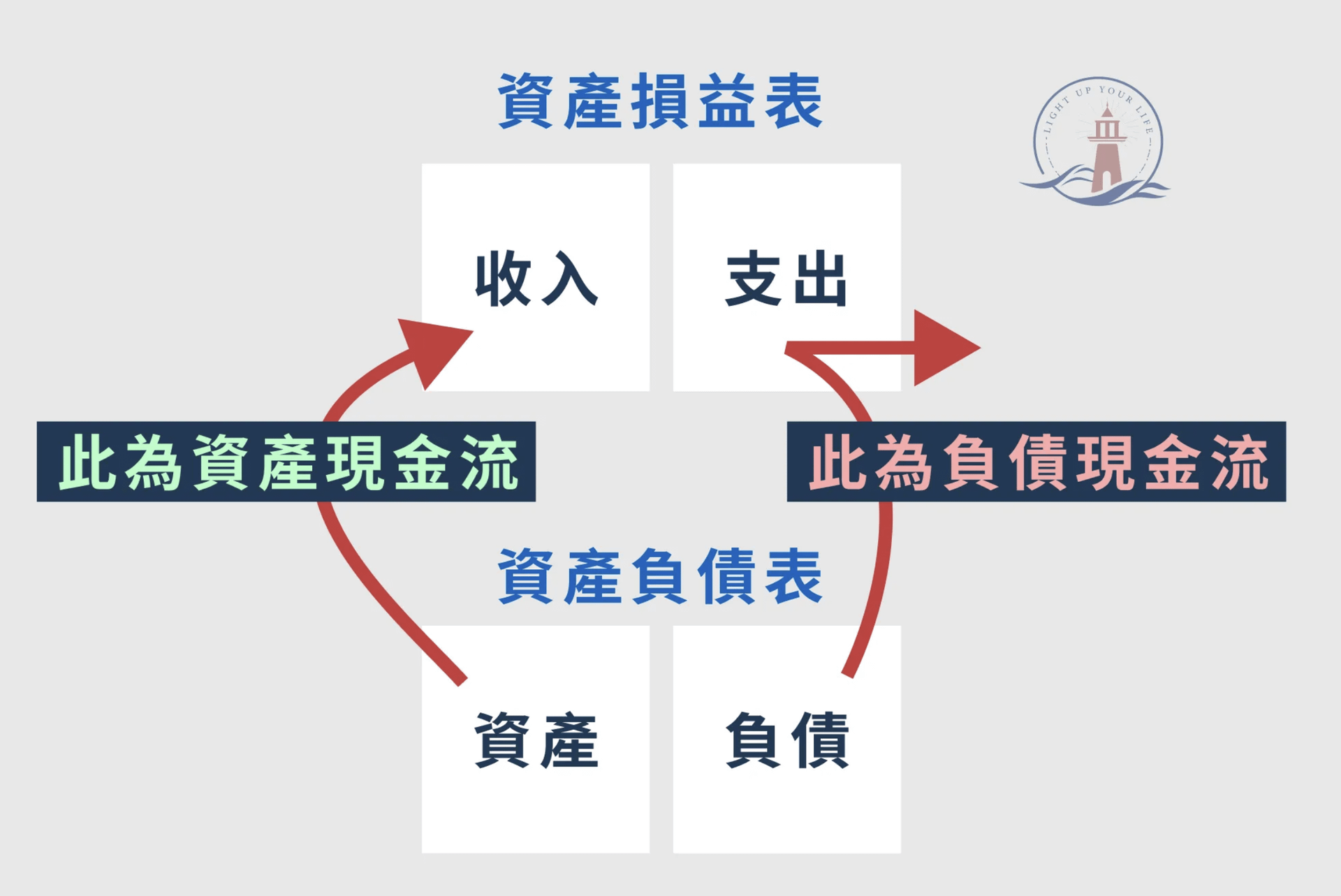

重點觀念3:一定要懂的金錢流向

如果你想要做好理財投資,首先要先弄清楚你的「金錢流向(也可以簡稱叫現金流)」,簡單來說就是「錢從哪裡來、都跑去哪了?」,也才能理解為什麼有錢人會越來越有錢。

首先先看看這幾個名詞解釋:

收入:透過合法可以讓你賺到金錢的行為就是收入。ex: 收別人的租金、上班得到的薪資所得。

支出:從身上把錢交出去的行為就是支出。ex: 花錢買食物、花錢繳費。

資產:無論是否花時間上班工作,都會源源不絕幫你把現金放進口袋的事物就是資產。ex: 租出去的房子、自動販賣機、收費停車場。

負債:任何時間會從自己身上,不斷把現金繳交給別人的事物稱為負債。ex: 房貸、車貸、信用卡貸款。

現金流(現金+流向):顧名思義這是現金流動的方向。透過任何收入使金錢流入我們的口袋稱為「正的現金流」;相反如果透過任何支出把現金從我們口袋中拿走稱為「負的現金流」。

損益表:由「收入+支出」所組成,在這裡是評估個人的金錢損益。

資產負債表:由「資產+負債」所組成,在這裡指控制金錢流向的事物。

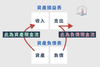

你可以從下圖搞清楚「正現金流」以及「負現金流」兩者的差異:

🔺 現金流向示意圖。資產會為你帶來『正的現金流』,負債會為你帶來『負的現金流』。圖片來源:慢活學院自製

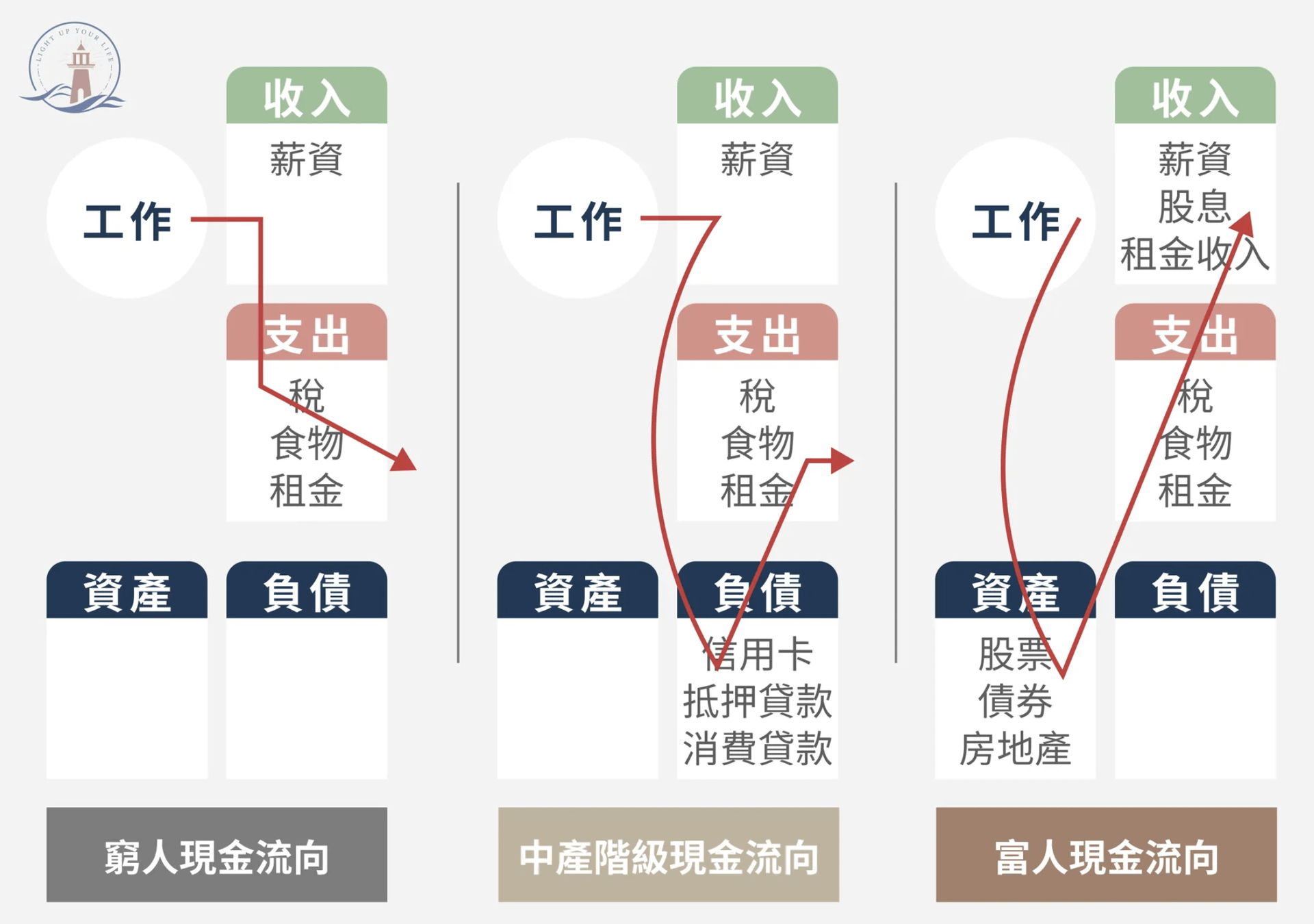

現金流是區分窮人、中產階級、富人的最好依據,為什麼這麼說呢?

窮人:窮人通常只會有一般工作的每月薪資收入,以及基本的食物、租金等支出費用。

中產階級:中產階級比窮人多了一項負債欄位,也就是他們多了像是房貸、車貸之類的負債,會不斷地把現金從們口袋流失。

富人:特別專注於會帶給自己正向現金流的「資產」,而像是股票、債券、房地產這類的資產,會源源不絕地帶他們非常多現金,即使他們不用工作也會有非常多收入。

🔺 窮人、中產階級、富人的現金流向大不相同,窮人和中產階級的現金流向最終都會透過富人的資產流向他們手中。圖片來源:慢活學院自製

窮人會一直把心思放在要如何存錢儲蓄、如何降低支出,中產階級也特別專注於負債,只有有錢人會專注於不斷帶來被動收入的資產,那你是屬於哪種人呢?

☛ 延伸閱讀:美股股息再投資,1個小小步驟卻讓資產翻上好幾倍?

☛ 延伸閱讀:股票入門必看!新手如何買股票?0基礎也能輕鬆上手!

重點觀念4:自有住宅其實是個負債

窮爸爸

「我的自有住宅算是一項資產。」

富爸爸

「我的自有住宅算是一種負債。」

相信這一點一定大大顛覆你的觀念,因為一般我們都是被教育要努力工作買房,因為「有土斯有財」,房子就是我們的資產。

但為什麼富爸爸說自有住宅是負債而不資產?看看自有住宅所帶來的金錢流向就知道了。

自有住宅通常都含有房貸,房貸每個月持續將錢從我們口袋拿走,依照上面會造成「負的現金流」的概念,就知道這會是一種負債。

【舉例】你可以試著想想下面的情境你會更加了解誰比較富有?

窮爸爸狀況:擁有市值NT$2,500萬的自有住宅,但是還有NT$2,000萬的貸款,每個月需要繳交NT$5萬的房貸。

富爸爸狀況:擁有市值僅NT$100萬的鐵皮屋租給他人居住,但是持續每個月會有NT$2萬的租金收入進入口袋。

雖然表面上窮爸爸看似有非常高價值的房屋在手中,這時許多窮人會誤以為窮爸爸比富爸爸有錢。

但是你已經理解了什麼是現金流,所以會發現真正有錢人的應該是富爸爸,即使擁有的一間破舊的鐵皮屋,只要是能把錢放入口袋中的東西就是資產!

重點觀念5:財商教育真的很重要

窮爸爸

「去找份工作。」

富爸爸

「千萬不要為錢工作。」

從小我們接受的教育都是要努力工作賺錢,但是富爸爸卻告訴我們不同的賺錢觀念。

首先我們來看看書中提到的三種不同種類的收入:

一般收入 (勞力換取的每月薪資)

投資組合收入 (股票資本利得)

被動收入 (房租)

而一般收入不僅是最辛苦、也是最糟糕的一種收入,因為世界上很多國家的一般收入需要繳的稅率通常是最高的,像在美國投資組合收入和被動收入會採用特別的稅率進行課稅,且享有特殊的稅務補貼;台灣則是在證券及期貨交易所得上等能免稅。

書中特別提到:「稅法是在懲罰那些位於E和S象限之中的人們,但是在獎勵那些位於B和I象限之中的人們。」聽起來有點諷刺但也是事實。

而我們所受的教育幾乎都是在教我們如何獲得一般收入,對於投資組合以及被動收入這兩塊,恐怕很多人大學畢業後還是一片茫然對吧。而這兩塊就是財商教育很關鍵的所在。

有錢人重視來自股票組合的收入及被動收入,並且避免被扣到重稅,因此有錢人總是越來越有錢。

那麼要如何有效的學習呢?

行動是最有效的學習方法,唯有實際動手做過並不怕犯錯,才會真正記住。

這也是有錢人與窮人思維的不同,有錢人都是曾經不斷犯錯且不怕失敗的人,他們從中學習到了很多寶貴的經驗。

你可以從下表發現不同的學習方式對於之後的記憶影響差異:

| 學習方法 | 兩週後大概會記得的比例 | 學習投入程度 |

| 實際操作、模擬真實體驗、或從事戲劇化的演講 | 90% | 很主動學習(富爸爸都這麼做) |

| 發表談話、參與討論 | 70% | 稍微主動學習 |

| 觀看他人操作示範或演練、看動態影片 | 50% | 稍微被動學習 |

| 看靜態圖畫 | 30% | 有點被動學習 |

| 傾聽別人說話 | 20% | 被動學習 |

| 閱讀 | 10% | 非常被動學習(窮爸爸都這麼做) |

☛ 延伸閱讀:「美股課程推薦+理財課程推薦」2大課程慢慢培養正確財商知識!

親身案例:讀完《富爸爸窮爸爸》後的轉變

想不想改變其實取決於自己,接觸這本書以前,我們跟大家一樣,所有價值觀都是來自家人,所以在讀這本書的時候,書中所有價值觀不斷與舊有的價值觀相互衝擊,我們也才發現原來我們一直缺乏正確的財商教育。

分享我們讀《富爸爸-有錢人為什麼越來越有錢?》前的窮人價值觀:

我父母總是告訴我他們的房子價值多少,房貸早繳完早輕鬆。

我也認為要存頭期款買房,那將來會是我的資產之一。

即使花個一小時的時間,可以省下10塊錢我也覺得很值得。

認為現在所有的投資課程都是詐騙集團,像老鼠會、直銷。

花錢上台幣2~4萬的課程簡直像做白工2個月,存不到錢很不值得。

讀《富爸爸-有錢人為什麼越來越有錢?》後轉變的有錢人價值觀:

早早背房貸真的不是一件很好的事情,因為這是負債。

存錢不應該馬上買下一大筆債務,應該要購買會有正向現金流的資產。

寧願多花10塊錢,省下我寶貴的時間作更有價值得事情。

其實投資課程就像英文補習班而已,我們購買的課程也已經超過20萬元了,包括房地產、美股、網路聯盟行銷等課程。

我們以前的觀念有沒有覺得跟你很像呢?

其實真正下定決心的話,要開始改變並不難,相信這篇文章幫你整理的《富爸爸窮爸爸》書中五大重點可以幫助你好好釐清許多過去的錯誤觀念,如果有時間的話,我們更推薦你親自去讀這本書,並且開始以行動建立你的正向現金流喔!

-