【如何做好理財規劃?】5個理財步驟協助你慢慢成為有錢人

2026年6月1日 上午 10:00

開始談「理財規劃」之前,我們應該先理解什麼是「理財」,用文字來解讀的話,理財=

「理」好你的錢「財」。把錢管理好,知道收入及支出的流向,做好財務分配就是理財!

你知道要做好投資理財才能夠變有錢,但是你卻有可能一直學習投資知識,但是卻忽略理財的基本功,有可能就是一直導致你無法變有錢的原因!

下面跟你分享基礎理財的5個步驟:

理財規劃5步驟

步驟1:先釐清消費觀念

變有錢的第一步驟絕對不是「趕快投資」,因為有一個步驟筆投資更重要的就是「理財規劃」。

理財規劃包含非常廣泛,從基本的『消費』,一直到『貸款、儲蓄、保險…』都是理財觀畫的一部分。

在這些行為中,『消費』是最重要、也最容易被你忽略的一環,尤其是『消費』的觀念,下面整理4個怎麼『消費』重點給你喔!

重點1:是「想要」還是「需要」?

很多時候我們對物品都需求都不是真的「需要」,而是「想要」,其實沒有這些物品,我們依然可以好好生活。再買一個新的物品,可以先想想這幾個點:

如果沒有這個物品的話,有什麼替代的方式可以解決?

有了這個物品,我會在什麼情境下使用?我多久會用一次?

▲ 以很多時候我們都是想要大過於需要。圖片來源:elephango

重點2:湊免運、湊半價,比較省?

很多時候為了避免付120元的運費,很常會再去硬買一個自己沒有什麼在用的物品,或者看到第二件半價的優惠,也會忍不住多買一個,如果你仔細觀察使用頻率,你有可能沒有在使用或者一個要用很久,等用完你可能已經想試試看其他品牌了。

重點3:捨棄拿鐵因子(咖啡因子)

「拿鐵因子」指的是生活中因習慣而出現的消費行為,也可以看成那些非必要卻一再支出的消費。也就是你的花錢的習慣在哪,那個漏洞就在哪裡,很多生活中不起眼的小消費,都不知不覺在偷走你的錢!

重點4:避免超出能力的花費

在收入有限的狀況下,你必須要克制慾望,學會「延遲享樂」是必要的,在你有足夠的金錢收入之前。

步驟2:先儲蓄再消費

大部分的人,理財順序都做反了,每個月進帳的薪水都是「先花費」,等月底手上有多少錢才存多少,這時的理財公式是薪水-花費=儲蓄,但是經常每個月月底都「吃土」了,月初發薪水花很兇、到月底就需要縮衣節食,通常這樣的人都很難控制自己的花錢習慣。

有在幫自己做理財規劃的人,他們的理財公式是薪水-儲蓄=花費,他們每個月薪水入帳後的策略就是「先強迫自己儲蓄」,把該儲蓄的錢存下來、要投資的錢也準備好了,剩下的才會當成日常生活開銷。

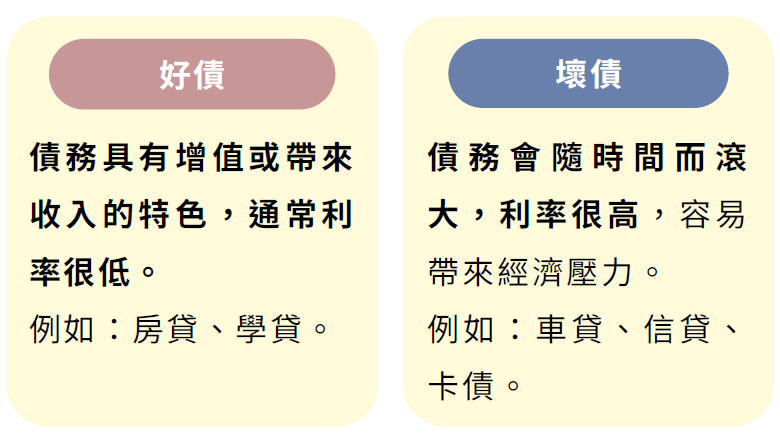

步驟3:優先處掉『壞的』債務

也許你對於「債」這個字是給予負面的印象,但事實上,有債務不一定是壞事,這取決於你背負的債務是否能讓你獲得更多的金錢。

雖然說在理財規劃一環中,我們盡量不要有任何債務在身上會比較好,但是如果今天有一個「債」可以讓你的資產慢慢增加,那你就可以不用急著要馬上還清,這也是為什麼有錢人都會留著好債的原因!

相反的,若你身上有會讓資產減少的『壞債』,你一定要趕快處理掉這些壞債(例如:卡債、保單借貸、信用貸款)。

如果你是利用『好債』增加正向現金流,使得自己資產提升,這種方式稱為「財務槓桿」,正是有錢人越變越有錢、常見的資金操作,所以他們不一定會立即將這些債務還清(因為這些債務不會對有錢人造成財務上的威脅)。

▲ 以很多時候我們都是想要大過於需要。圖片來源:慢活夫妻《財務自由攻略》

步驟4:透過記帳、了解金錢流向

記帳的目的是幫助自己檢視金錢花費的流向,並且可以清楚明白自己做了哪些「必需」及「非必需」的消費,進而去減少支出的管控方法。

如果你有確實做好記帳這件事,你才不會有過度開支的情形持續發生,逐漸能有一筆可投資的資金慢慢向財務自由的方向前進。

記帳的方法有千百種,「Excel記帳法、APP記帳、分離帳戶法…」等等,記帳可以讓你了解「每個月的現金流是不是正的,有沒有多花錢或者可以多存錢」。

步驟5:準備緊急預備金

完善的理財規劃一定不能缺少的就是『緊急預備金』!

就算你再會賺錢、再有錢,都應該準備專屬於自己的緊急備用金,這在理財中非常的重要!

你不能肯定人生不會面臨突發狀況,例如:穩定的工作突然被裁員、創業失敗、突如其來的意外或生病,在有心的收入來源之前,我們依然需要進行日常生活,總不能一個月都不吃飯餓肚子吧?

一般來說緊急預備金至少要準備3~6個月的緊急預備金,當然預備金是越多越好,如果是有家庭或創業人士,準備1~2年的備用金都是可能的。

緊急備用金的準備金額,會依照個人的人生階段不同,而需要動態調整。

-