【財富自由要多少錢?】做好5大原則,提早達到財務自由是有可能的!

2026年7月31日 上午 5:00

美股入門什麼是財富自由?

這幾年來越來越多人在討論「財富自由」,但這個詞到底是什麼意思呢?

財富自由(financial independence)是指不用為了「賺錢」而必須要工作,你的金錢已經是完全夠用的狀態,這時候你可以不用要用勞力或時間來賺取工作收入來維持生活,而是有更多的時間自由與選擇權,可以無後顧之憂的做自己真正喜歡且有熱情的事情。

現在社會上習慣的法定退休年齡是65歲,當你提早達到財務自由的狀態,其實就也可以讓自己「提早退休」(Financial Independence Retire Early , FIRE),你可以透過一個衡量方式來看你自己能不能財富自由,那就是你的被動收入已經大於你的生活支出了。(當然這只是從數字上概略的解釋財富自由這一點)

有1,000萬夠財富自由嗎?

要底要準備多少錢才能夠退休?

1,000萬有可能對你來說已經足夠,但也有可能完全不夠?有些人真的1,000萬元就能財富自由,但是有的人5,000萬元也不夠,真正的金額到底要多少,其實只有你自己才知道,具體數字要多少其實取決於你想要過這樣的生活。

換句話說,你必須稍微計算過你掉的生活型態,你才可以知道大概多少錢可以讓你財富自由~

但是普遍來說,如果你在台灣要比較有生活品質,一般都會是達到「富裕層」以上的金額會讓你體感上比較有像是財富自由的感覺,也就是流動資產大約是3,000萬以上新台幣會比較有感覺喔!(但實際上還必須看個人的生活習慣多少會有一些增加或減少)

到底財富自由需要多少錢?

究竟財富自由需要多少錢呢?接下來就讓我跟你分享4個步驟,讓你可以更知道怎麼算出自己要多少錢才能達到財富自由的階段。

4步驟算出需要多少錢?

步驟1:想要幾歲退休?

第一步你就是要先決定你想要幾歲的時候退休,也許你想越早越好?

如果法定退休年齡是65歲,那麼你想提早5年、10年,還是更早退休?必須很誠實地跟你說,如果沒有具體的數字會讓你很難去算出你還有多少時間可以來準備與規劃。

步驟2:想要活到幾歲?

你想要活到幾歲呢?

從退休開始到生命的結束,這個期間所需要的花費都要是要從你累積下來的財富來支應的,所以你要好好的思考你退休之後到底有多少年的退休時光?如果是55歲退休,然後活到80歲,這樣你要準備25年的退休費用才夠。

根據內政部在2023年公布的資料,台灣男性平均壽命是76歲、女性是83歲,當然這是依照現在的醫療水平下,台灣人的平壽命,如果你還很年輕,面對的是醫療更好、科技發達的時代,活到85歲或90歲都是很有可能的喔~

步驟3:退休每個月需要多少錢?

接下來要請你好好思考,你想要過什麼樣的生活?

每天吃什麼樣的食物、使用什麼樣的交通工具、住在什麼樣的房子哩?如果你是住在自己的房子,你就不用負擔房租,但是你是租屋族的話,房租也要估算進去。不只是食、衣、住、行,還有社交娛樂,你會安排什麼樣的休閒活動?或者你每年想要旅遊幾次?是國內旅遊還是國外旅遊,旅遊預算分別是多少呢?

有可能你每個月的支出2萬元就足夠,但也有可能是需要每個月5萬元才夠,你可以把你想要的生活拿一張紙和筆,將你想要過的生活樣貌一個一個寫下來。

步驟4:用4%法則準備資金

當你完成前面3個步驟,你可以清楚地得到這些資訊:

距離退休年齡還有幾年=你可以準備退休金的時間

需要準備多少退休金=退休生活年數×每月要需要多少錢×12個月

假設你目前年齡是30歲,預計55歲退休,你的人生預計會活到80歲,每個月的退休生活開銷是3萬元,這樣你需要準備的退休金是80歲-55歲=25年,25年×3萬×12個月×=900萬,55歲-30歲=25年,你有25年的時間可以準備900萬元的退休金。

這邊要分享「4%法則」的概念,英文是Four Percent Rule,翻譯成中文就是「4%提領率」,這個法則是1994 年由美國財務顧問威廉.班根(William P. Bengen)所提出的。

如果你將退休金投入在一個投資在每年獲利的7%的投資組合當中,並且每年都從這個投資組合提領4%的獲利當生活費,這樣資金可以持續領超過30~50年。

為什麼要提這個概念呢?

如果只是單純把錢放在銀行,每年固定領取36萬的話,這樣900萬元就會在25年後被領完,但是如果是把錢投入在好的投資組合上,假如投資組合每年都穩定成長,這樣提領4%也不用擔心本金沒有,直接試算給你看900萬×4%=36萬,36萬÷12個月=3萬,平均一個月擁有3萬,但是每年依然有900萬元的本金在投資組合內。

阻斷你財富自由的3大風險

風險1:通貨膨脹的威力

你一定有感受到這幾年物價上漲的超級快,20年前100元可以買到一杯25元的珍珠奶茶、75元的雞腿便當,現在物價已經漲價到一個便當90元或者是超過了,這樣的物價上漲其實就是通貨膨脹的威力,通貨膨脹會使你的金錢購買力下降,你會發現你手上的100元可以買到的東西越來越少,而台灣目前每年的通貨膨脹率大概在2~3%。

🔺 明顯的物價上漲就能感受到通貨膨脹的威力。圖片來源:慢活夫妻

前面提到的4%法則中是將退休金放在每年獲利的7%的投資組合當中,你可以看出明明是獲利7%但只提領4%,剩下的3%就是為了應對通貨膨脹這個隱形的威力。

🔺 在《慢富》這本書裡,我們有提到很多關於理財和美股上的論點,相信這本書可以在投資理財領域上帶給你更完善的想法喔!

風險2:突如其來的資金需求

人生中總是會遇到一些突發狀,通常都不是你在進行財務規劃時就能想到的情況,有可能會遇到突發意外或者遇到身體疾病,又或者家中房屋需要大筆的修繕,你都會需要一筆緊急資金來應對這些突如其來的狀況,也會影響你邁向財務自由的速度!

所以平時就要做好緊急備用金的規劃,才能在面對這些突然發生的狀況能從容應對。

風險3:自己壽命比預期的長

不知道你預期的壽命會是幾歲呢?是比平均的壽命長,還是比平均的壽命短?

隨著現在醫療科技越來越進步,人民的平均壽命也越來越長,你可以想一想現在家中的爺爺奶奶年紀已經幾歲了,70歲、80歲還是90歲?當你老了你比他們更長壽的機會還要高出許多。

提早財務自由的5個原則

原則1: 掌握自己的基本開銷

你能說出每個月的伙食花費大概是多少錢嘛?提早財富自由的第1個原則就是「要知道自己的錢都花去了哪裡」,掌握好自己的開銷你才能知道如何去妥善的規畫與運用你的資金。

如果你不是很確定你的錢都花去哪裡了,這樣我們會建議你先從記帳開始,每天花一點時間記錄你今天的花費,在一個月後統計各項的花費金額,透過記帳能讓你對自己的金錢習慣一目了然,讓自己掌握財務狀況。如果你能更精準地掌握自己的金錢開銷,其實你就更能準確的預估出你退休生活需要多少費用。

也許你有嘗試過記帳,可是到最後的放棄記帳,我們在這支影片會跟你分享很多記帳的小技巧,幫助你在記帳上面能更順。

原則2: 把錢花在刀口上

很多時候我們做的消費行為,並不會為我們帶來更多的快樂,過度的消費可能還會為你帶來沉重的經濟壓力,如何把錢花在刀口上的關鍵就是分清楚「需要」還是「想要」,需要是維持生活的必要元素。

例如:不吃食物會影響身體健康;而想要是你的慾望,但是人經常會把想要變成需要,會幫自己創造很多需要的藉口,這時候請你先靜下心來思考,是不是有更好的替代方案。

除此之外,你可以透過記帳來了解你的支出狀況,針對不必要的消費進行調整,盡可能減少不必要的消費來降低支出,例如你本來是每天都需要購買一杯咖啡的人,你可以減少購買頻率、嘗試購買濾掛式咖啡包自己沖等等替代方式,這些費用可能是小錢,但是每天累積起來的費用可能比你想像中的還要高。

原則3: 增加收入

增加收入可以分成兩大種類,一種是「主動收入」另一種是「被動收入」。

主動收入就是必須付出你的勞力、時間才能得到的收入方式,例如:上班的工作的收入,在工作上表現不錯得到老闆的賞識而獲得「升遷」、「加薪」、「獎金」,提升工作升入是大部分人期望要增加收入的方式。除了工作的被加薪,你還可以培養第二技能,這個新的技能最好是高收入技能,會比較好。

而被動收入有個特性就是你付出一次的時間,只需付出少量的時間維持運作,不用像主動收入一定要付出時間或勞力才能行,就能持續地為你帶來收入,大家最常見的被動收入來源就是銀行利息,你放一筆資金,時間到了銀行會跟你放置的金額與時間給你一點點利息。

當然銀行的利息只是簡單的舉例,通常被動收入是需要花上時間打造與建造的,例如:寫書,撰寫書籍需要付出時間跟心力,但是書籍發行後如果有銷售,就有機會獲得版稅收入。

原則4: 學會金錢理財規劃

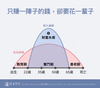

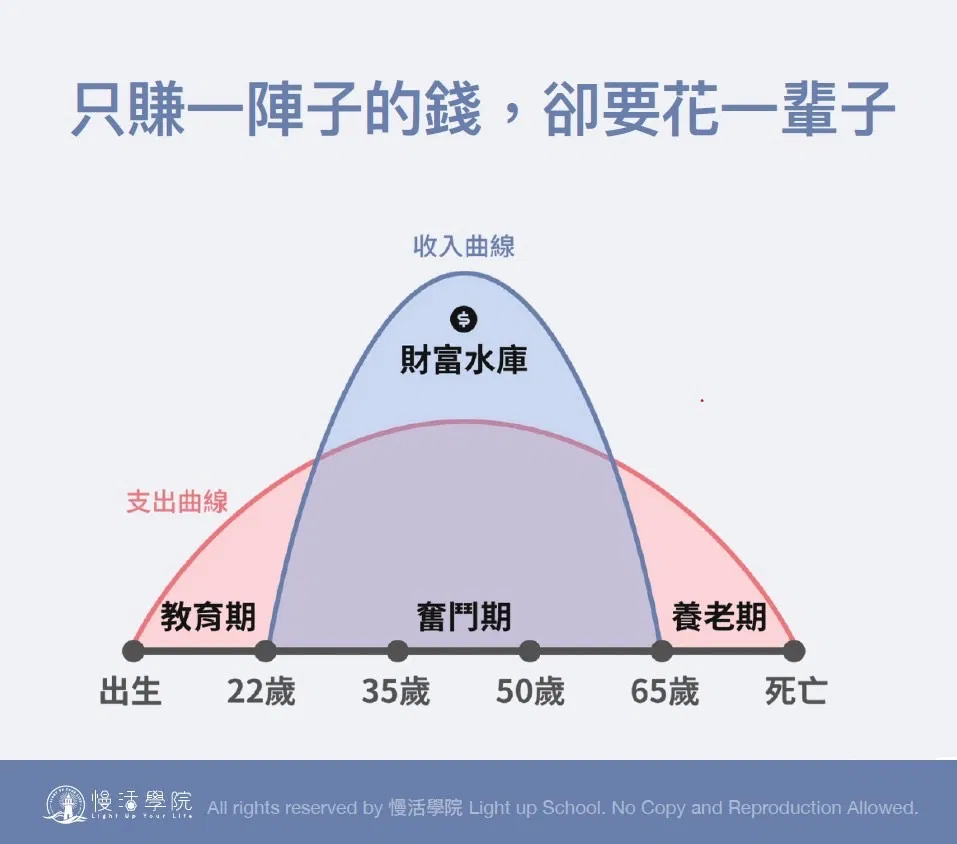

無論現階段你的收入多還是收入少,最重要的是要學會金錢管理,因為你可以奮鬥、累積財富的時間通常會集中在22~65歲之間,可是你的一生都需要用錢,這個錢是要花一輩子的,而且累積財富的過程中都有機會完成人生許多大事,買房、買車、結婚生子、生兒育女、贍養父母等等。

🔺 多數人一生會經歷過的收入與支出狀態。圖片來源:慢活夫妻自製

讓你變成有錢人的關鍵不是你賺了多少錢,而是你管理金錢的方式和面對金錢的態度,「想成為有錢人,必須先整理對金錢的態度」,你的財商包含了你對金錢的心態、視野與格局,進一步會影響你管理金錢的方法與習慣,最後你的金錢觀會影響你的一生,包含你的下一代。學會金錢理財規劃,不是在剝奪享樂,而是讓你的生活持續過的美好。

原則5: 開始投資,購買資產

前面4個原則你都掌握住之後,提早財富的關鍵原則就是開始購買資產,這邊的資產是指長期能為你帶來現金流的資產,最常見的投資工具是股票、基金、ETF等等,相較於房地產來看,這幾個工具需要的資金門檻相對低很多,比較適合資金不多的人。

當然也不是讓你什麼都不用學習就直接把錢投入這些投資工具,這樣是非常危險的事情,我們會建議你花一點時間了解這些投資工具的優缺點,然後再選擇你喜歡的學習方式開始行動,直接把錢就投入很多時候是花錢買經驗,這樣花錢買實戰經驗的代價可能比你想像中的還要大,如果你有時間和餘裕我們還是會建議你先找有經驗的人來學習。

當你逐漸累積起「資產」你就會發現,這些資產能為你帶來現金收入,甚至可以說是被動收入,因為這些錢跟資產就好像你的員工,每天24小時不間斷地幫你工作,會不斷幫你帶來新的錢。

當然不是買進資產就一定會賺錢,所以你必須要具備的能力就是「要學會買投資的資產」,擁有好的資產才能幫你才能幫你賺錢,如果是買到不好的資產,不賺錢還不要緊,要是虧錢了就跟你當初想要的不一樣了。

-